Spotifyは2024年第2四半期の業績を発表しました。同社の営業利益は、四半期で過去最高の2億6600万ユーロ。2期続けての黒字化を達成しました。Q2の売上高は、前年比20%増加し、38億700万ユーロ。粗利益率は過去最高の29%を記録しました。Spotifyは、収益性を向上させた要因に、「音楽およびポッドキャストの収益性の改善」「人員削減」「マーケティングコストおよびその他のコストの削減」を挙げました。売上の内訳は、プレミアムユーザーからの収益は21%増加し33億5100万ユーロ。広告事業の収益は13%増加し4億5600万ユーロでした。

2024年Q2業績をまとめると次の通りです。

・売上高:38億700万ユーロ (20%増)

・営業利益:2億6600万ユーロ (過去最高)

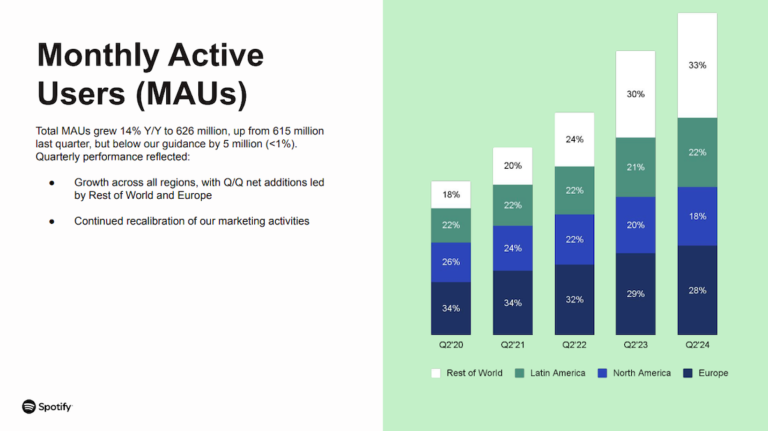

・MAU:6億2600万人 (14%増)

・プレミアムユーザー数:2億4600万人 (12%増)

・広告再生MAU:3億9300万人 (15%)

・ARPU (プレミアムユーザー当たり平均売上高):10%増

新規で獲得したプレミアムユーザー、いわゆる有料会員数は、前年同期比12%増加、予測を100万人上回る700万人を新たに追加して、合計で2億4600万人に達しました。一方、月間アクティブユーザー (MAU)の成長は、前年同期比14%増加し、Q1の6億1500万人から6億2600万人へ1,100万人増加したものの、当初の予測を500万人も下回りました。一方、広告再生におけるMAUは、15%増加し、3億8800万人に達しました。

地域別の内訳も、次のように分類されています。プレミアムユーザーの内訳は、ヨーロッパが38%、北米が27%、中南米が22%、その他の地域が13%。すべての地域では前年比、四半期比で増加し、特にヨーロッパと北米が予測を上回りました。

MAUの地域別内訳は、ヨーロッパが28%、北米が18%、中南米が22%、その他の地域が33%でした。前年同期比で比べると、ヨーロッパと北米はそれぞれ1%、2%減少した一方、中南米とアジアを含むその他の地域は、1%、3%増加しています。全地域でユーザーとMAUが増加していますが、北米のトレンドは、注目かもしれません。Music Allyの計算では、昨年北米で獲得できたMAUは、わずか250万人でした。

同社は「MAUの変動が見られたにも関わらず、コンバージョンは引き続き強力で、特に価格を調整した先進市場で顕著でした」と、有料会員獲得の成長を説明しました。

Spotifyが出したQ3の予測は、MAUは1300万人増の6億3900万人、プレミアムユーザー数は約500万人増の2億5100万人、売上高は40億ユーロ、営業利益は4億500万ユーロとなっています。

さらなる成長を見越して、Spotifyは、サブスクリプションの修正や、新しいプランの提供を強化しています。Spotifyは、アメリカで7月から2年連続となる値上げを実施し、個人向けプレミアムプランは10.99ドルから11.99ドルに値上げしています。また、オーディオブックと音楽再生を組み合わせたバンドル・プラン、音楽再生に特化したベーシックプランの提供を、北米をはじめとする先進市場で始めました。また、年内には、現行のプレミアムプランに、高音質再生などの機能を追加した、より高額な「スプレミアム」(Supremium)プランの提供が噂されています。

ただし、こうしたSpotifyの戦略は、業界からの非難も呼んでいます。前述のバンドルプランの提供に伴い、作詞作曲家へ支払うメカニカル・ライセンス料 (録音権)の分配比率を引き下げる変更を行ったことで、米国の音楽出版業界団体であるNMPA(National Music Publishers’ Association)は、Spotifyを批判する声明文を出し、著作権徴収団体のMLC (Mechanical Licensing Collective)はSpotifyを相手取って訴訟を起こしました。