調査会社のMIDiA Researchは、IFPI (国際レコード産業連盟)の発表する2024年度の世界音楽市場レポート「グローバル・ミュージック・レポート」に先立ち、独自の推計で、世界の音楽市場規模に関するレポートを公表しました。

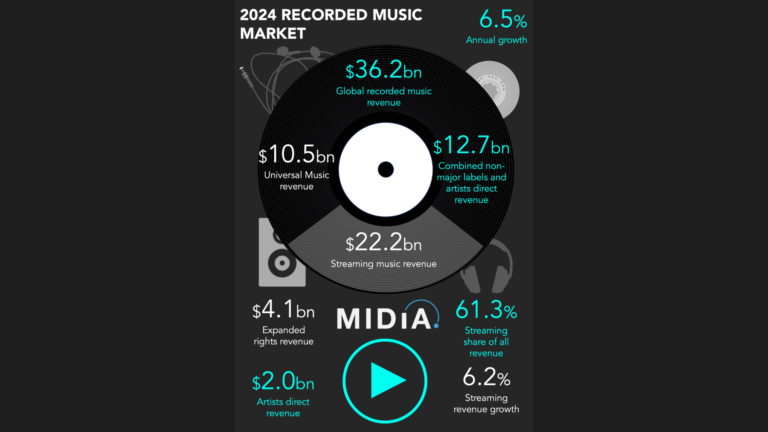

MIDiAのレポート「Recorded Music Market Share」によると、2024年の世界の音楽原盤市場の売上高は、前年比6.5%増の362億ドル (約5兆4000億円)となりました。同社は、2023年の成長率9.4%と比較すると、世界の原盤市場の成長は減速していることを指摘します。音楽市場の収益成長が減速した要因は、ストリーミング収益の成長鈍化です。ストリーミングは引き続き主要な収益源で売上高は前年比6.2%増の222億ドルと、音楽市場の成長を牽引する領域ですが、2023年の成長率10.3%と比べると大幅に減少しました。また6.2%のストリーミング成長率は、音楽市場の成長率の6.5%を下回りました。

ストリーミングが占める売上は収益全体の61.3%でしたが、これも前年の62.5%から減少しました。ストリーミングの収益の割合が減少したのは2024年が初めてでした。ストリーミングの成長鈍化は、数年前から一部の成熟市場で見え始めていましたが、サブスクリプションの相次ぐ値上げ実施にも関わらず、ついに主要の欧米市場で現実のものとなりました。

MIDiAはまた、音楽市場の収益成長の鈍化に比べて、DSPの収益成長が未だに増加傾向にあることにも注目しています。2024年にはDSPの成長率は、音楽市場の成長率を上回り、その差はさらに拡大しています。DSPの収益率はレーベルの約3倍で、この成長傾向は3年連続で続いています。DSPの収益成長に繋がる背景には、ポッドキャストやオーディオブックなど非音楽コンテンツの拡充、機能的音楽の制作強化、生成AIによる低コストでの音楽コンテンツ制作、オーディオブックなどのバンドル契約によるライセンス料支払の削減、SpotifyのDiscovery Modeのようにマーケティング費用をレーベルに負担させる施策の推進などが挙げられました。

ただし、MIDiAは、2024年の推計は、過去の数値と直接比較することは困難と説明しています。大きな理由として、非メジャーレーベルの収益の換算方法が、ディストリビューションを兼ね備えるレーベルの重複計上の除去など、変更が加わったため、過去の総収益額や市場シェアに変動が起きたことを挙げました。この変更に伴い、メジャーレーベル各社の市場シェアは上昇しています。

メジャーレーベルの成長率は5.4%。市場全体では、ユニバーサル ミュージック グループが市場1位の収益105億ドルを上げ、引き続き世界最大のレコード会社としての地位を維持しています。2位のソニーミュージック・グループは前年比10.2%の収益増加を達成し、市場シェアは21.7%となりました。

市場シェアが拡大しているのは「非メジャーレーベル」です。メジャーレーベル以外のインディペンデント・レーベルは収益が8.4%成長し54億ドル。市場シェアは29.7%まで拡大しました。

これに対して、TuneCoreやCD Baby、DistroKidなどのツールを活用し自主リリースを行うDIYアーティストの市場であるアーティスト・ダイレクト市場の売上は、DSPが採用した新しい収益分配モデルの影響を受け、成長は4.7%と前年の4.5%をわずかに上回り、収益も20億ドルとなりました。

MIDiAは、音楽業界はストリーミングサービスからの収益に依存するより、スーパーファン向けの「スーパープレミアム」などの新たなサブスクリプション・プランの導入や、拡張権利 (エクスパンデット・ライツ」ビジネス、スーパーファンからの収益化など、新しい収益化モデルでの成長を追うべきと提言します。拡張権利ビジネスは、音楽消費以外の収入であるグッズ販売やアーティスト・ブランディング、スポンサーシップなどを含みます。2024年の拡張権利市場からの収益は前年比17%増の41億ドル。これは収益全体の11.3%を占め、前年の10% (収益は35億ドル)から市場シェアを拡大させました。